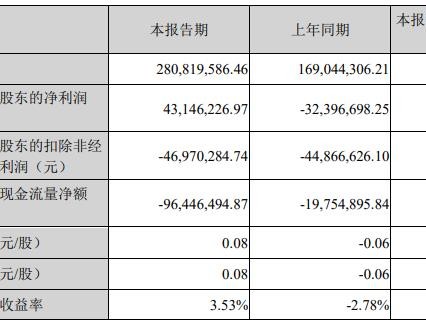

唉呀妈呀,看到国民技术2013年报的时候,我真的是心里咯噔一下-3。这份报告就像一面镜子,照出了一家曾经风光无限的芯片设计公司在行业变革十字路口的真实模样——营业收入勉强增长了那么一丢丢,达到4.34亿元,同比微增1.22%-4,可净利润却像是坐上了滑梯,哧溜一下跌到了468.5万元,同比暴跌91.48%-5。每股收益只有0.02元-2,这数字看着都让人揪心。我当时就在想,这家2010年上市时备受追捧、超募资金高达20亿元的公司-5,咋就走到这一步了呢?

财报数字背后的冷雨

先不说别的,咱们就看看这几个核心指标,真是让人捏把汗。净资产收益率只有0.17%-2,这意味着股东投入的钱几乎没产生什么像样的回报。公司还决定每10股派发0.15元现金股利-2——这点分红,说实话,更像是象征性的安慰。从报表结构看,营收能稳住甚至略有增长,说明产品还有市场;可利润这么惨淡,一定是成本费用端出了大问题。这种感觉就像是看到一个人还能干活挣钱,可挣来的钱转眼就莫名其妙地流走了,忒不容易了。

利润都让谁“啃”了?

细看这份国民技术2013年报,里面详细披露了吞噬利润的几头“灰犀牛”。首当其冲的就是那个“手机深圳通”项目的受理终端改造费用,开始在2013年摊销了-6。这种前期投入大、回报周期长的项目,一旦市场推广不及预期,就会变成沉重的负担。全资子公司国民电商的亏损更是雪上加霜-7,子公司不但没成为新的增长引擎,反而拖累了母公司业绩。还有更让人头疼的——CMMB产品因为整个市场萎缩,公司不得不对期末库存追加计提跌价准备-6;再加上一些商务纠纷的未决仲裁,还得计提预计负债-7。这几个因素叠加在一起,利润能不“瘦身”吗?

最让业界和市场唏嘘的是,公司押注的RCC移动支付解决方案“市场应用低于预期”-7。要知道,国民技术当年上市时,移动支付可是它最闪亮的故事-5。时过境迁,技术路线之争、市场标准之乱,让它的先发优势一点点消磨。这种战略层面的挫折,远比一时一地的财务损失更伤元气。

昔日荣耀与今日现实的碰撞

把时间拨回2010年,国民技术上市时那可是风光无两,募集了23亿资金,其中超募部分就高达20亿-5。投资者们真金白银地投票,看好的是它在安全芯片、通讯射频芯片领域的技术实力,以及移动支付的广阔前景。可四年过去了,主营业务不仅没迎来爆发,反而步步下滑-5。2014年一季度的业绩预告也不乐观,预计净利润同比还要下降51.02%到75.51%-2。这种落差,不仅股东心里不是滋味,估计公司管理层压力也山大。

管理层打算咋办?未来路在何方?

面对这样的业绩寒冬,国民技术2013年报里也透露出管理层的一些思考和规划。总经理孙迎彤明确表示,公司未来还是会继续“专注安全芯片和通讯芯片领域的研发与设计”-8。这算是回归初心,巩固基本盘。同时,公司也意识到内部管理的重要性,提出要“进一步理顺和完善公司管理体制和经营机制”-3。在具体行动上,公司计划加大相关产品的研发和营销力度,还要强化全员考核和绩效管理-8。为了加强与投资者的沟通,公司还定于2014年4月25日举行网上业绩说明会,并在5月9日召开年度股东大会-8。这些举措能不能奏效,还得看后续的执行和市场的反馈。

给投资者的几句心里话

读完这份年报,我心里是五味杂陈。国民技术的案例,可以说是中国很多高科技企业转型之困的一个缩影。它们手握技术,也曾踏准风口,但市场变幻莫测,技术路线斗争残酷,一步没跟上,就可能从领先者变成追赶者。从投资角度看,对于这类公司,不能只看它讲的故事有多动听,更要看它的技术商业化能力、成本控制能力和对市场风险的应对能力。净利润暴跌九成,这是一个强烈的警示信号-4。

我个人觉得吧,国民技术现在最需要的,可能是一次深刻的战略复盘和业务聚焦。哪儿赚钱,哪儿烧钱,得算得明明白白;过去的包袱,该切割的也得果断切割。芯片设计行业投入大、周期长,但一旦形成突破,壁垒也高。它手里还有安全芯片这样的牌-8,这是它的根。如果能扎根主业,控制住失血点,等来下一个行业机会,或许还有翻身之日。

这份年报,记录的是一年的业绩,折射的却是一个转型时代的阵痛。对于关心国民技术的人来说,它不只是几页纸,更像是一份体检报告,告诉我们这家公司哪里强壮,哪里生了病。未来的路怎么走,考验着管理层的智慧,也牵动着投资者的心。